Split Payment no Frete: Como Funciona o Recolhimento Automático de IBS/CBS

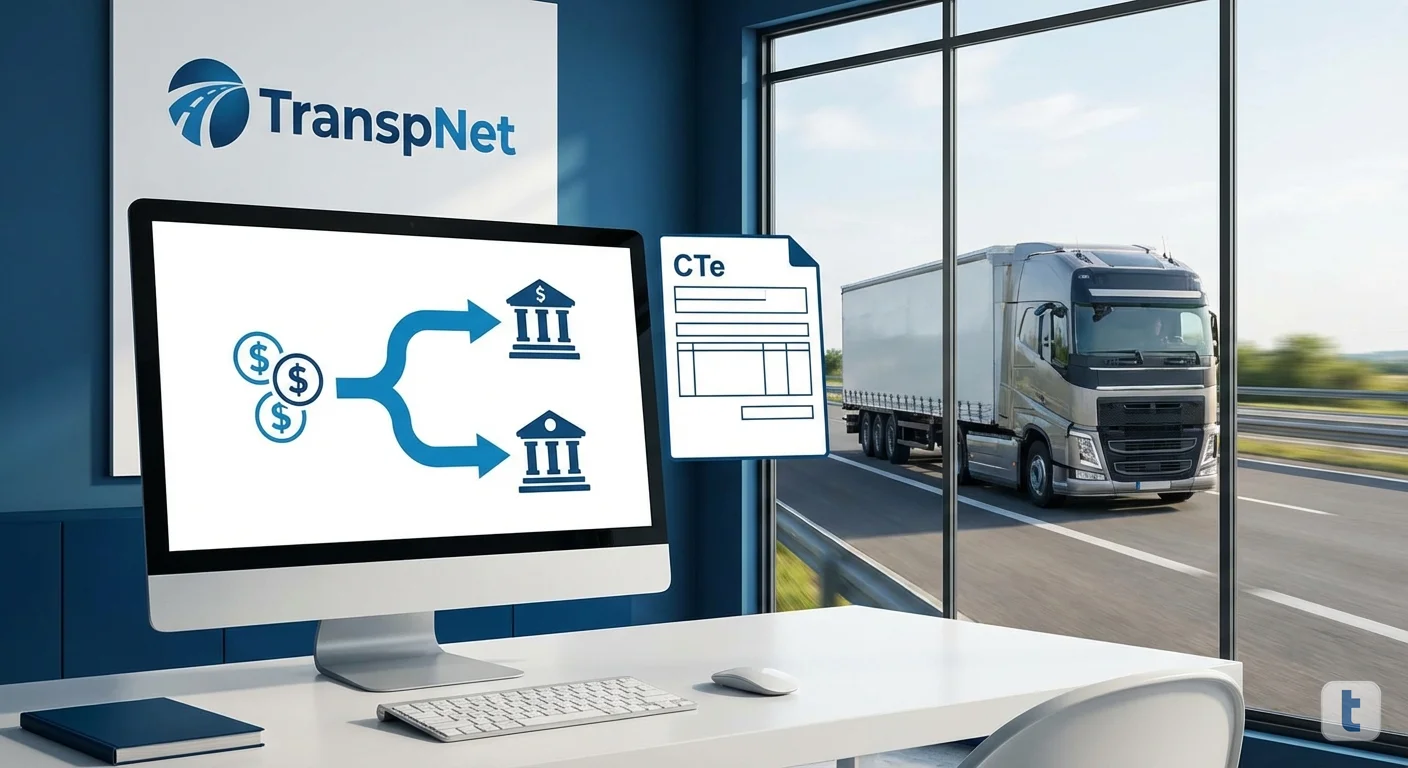

Imagine receber o pagamento de um CTe e, em vez do valor cheio cair na conta, o banco já separar IBS e CBS automaticamente e mandar direto para o fisco. É exatamente isso que o split payment vai fazer com o frete. A transportadora recebe só o líquido, e o tributo nunca mais passa pelo caixa.

O modelo foi criado pela Emenda Constitucional 132, regulamentado pela Lei Complementar 214/2025 e está sendo desenhado pelo Ministério da Fazenda em parceria com o Banco Central. Para o transporte de cargas, ele muda a lógica de fluxo de caixa, contratos e integração entre TMS, ERP e bancos. Este guia explica como o split payment funciona na prática, quando entra em vigor e o que sua transportadora precisa fazer hoje.

Atenção ao cronograma: em 2026 o split payment não será exigido. O ano é de testes, com IBS e CBS calculados de forma informativa. A obrigatoriedade gradual começa em 2027 e avança até 2028.

O que é split payment em uma frase

Split payment é a separação automática do imposto no exato momento em que o cliente paga. Em vez de a transportadora receber o valor bruto e depois recolher IBS e CBS via guia mensal, o banco faz a divisão na hora: parte vai para o fisco, parte vai para a transportadora.

Por que o split payment existe

A reforma tributária precisava resolver um problema antigo: a sonegação no meio da cadeia. No modelo atual de PIS, Cofins e ICMS, a transportadora recebe o valor cheio e tem até o mês seguinte para pagar o tributo. Quem fechava as portas no meio do caminho ou simplesmente atrasava deixava o fisco a ver navios.

Com split payment, o tributo nunca chega às mãos do contribuinte. O recolhimento acontece no instante da liquidação financeira, dentro do próprio sistema bancário. Resultado esperado: menos sonegação, mais arrecadação previsível e fim das fraudes em cascata no IVA dual.

A mecânica do split no frete: passo a passo

Veja como uma operação típica de transporte vai funcionar quando o split payment estiver em vigor:

- A transportadora emite o CTe com os novos campos de IBS e CBS preenchidos (alíquota, base de cálculo, CST, classificação do serviço)

- O CTe é vinculado a uma transação de pagamento (PIX, boleto, TED, cartão), por meio de um identificador único registrado no documento fiscal

- O tomador paga o frete usando o meio de pagamento informado

- O banco recebe a ordem de pagamento e consulta a base de dados do CTe para identificar o valor de IBS e CBS

- A liquidação é dividida: o tributo segue direto para a conta do fisco (Receita Federal e Comitê Gestor do IBS), e o líquido cai na conta da transportadora

- O sistema confirma o recolhimento e atualiza a posição de créditos e débitos da transportadora em tempo real

Toda essa cadeia roda em segundos, sem intervenção manual. A guia mensal de IBS/CBS, no fim, cobre só a diferença entre o que foi recolhido via split e os créditos acumulados na entrada (diesel, pneus, manutenção).

Cronograma oficial: quando começa de verdade

A Receita Federal e o Comitê Gestor do IBS já confirmaram o cronograma escalonado:

- 2026 — Ano de testes: IBS e CBS são calculados de forma apenas informativa. O CTe já precisa trazer os novos campos, mas não há cobrança nem recolhimento via split

- 2027 — Início opcional: split payment passa a valer em operações B2B selecionadas, ainda sem obrigatoriedade geral. Empresas que aderirem voluntariamente recebem incentivos

- 2028 em diante — Obrigatoriedade gradual: ampliação para mais setores e tipos de operação, com prazos definidos por ato conjunto do CGIBS e da Receita Federal

- 2033 — Regime pleno: fim do período de transição da reforma tributária, com IBS e CBS substituindo definitivamente PIS, Cofins, IPI, ICMS e ISS

Quem está dentro e quem fica de fora

O split payment não vale para todo mundo no transporte. A divisão prática é a seguinte:

- Empresas de Transporte de Carga (ETC): obrigadas, dentro do cronograma, a partir de 2027

- Cooperativas de transporte: entram pelo regime regular de IBS e CBS, com split aplicável

- Simples Nacional: fora por padrão, mas pode optar por destacar IBS e CBS no CTe e entrar no split — em alguns casos compensa pelo crédito gerado ao tomador

- Transportador autônomo (TAC) e MEI: ficam de fora. Continuam emitindo RPA ou NFS-e como pessoa física, sem destaque de IBS/CBS

Impacto no fluxo de caixa: o que muda no dia a dia

Aqui mora a parte mais sensível para qualquer transportadora. Hoje, quando você fatura R$ 100 mil em fretes em um mês, o dinheiro entra cheio e o tributo só sai no mês seguinte, via guia. Esse intervalo é o famoso float tributário, e muitas empresas usam ele como capital de giro.

Com split payment, o float acaba. Se a alíquota combinada de IBS+CBS no transporte ficar perto de 15% (estimativa preliminar), de cada R$ 100 mil faturados, R$ 15 mil já vão direto para o fisco e só R$ 85 mil entram no caixa. A transportadora precisa replanejar o capital de giro, renegociar prazos com fornecedores e revisar a política de descontos comerciais.

Em compensação, o crédito de IBS e CBS sobre diesel, pneus, peças, manutenção e arrendamento mercantil também passa a ser apurado de forma automática, abatendo o valor a recolher. No fim do ciclo, o impacto líquido tende a ser neutro para quem é organizado fiscalmente. Para quem é desorganizado, é dor de cabeça garantida.

Como o CTe muda para suportar o split

A Nota Técnica 2025.001 do CTe trouxe cerca de 18 novos campos para acomodar IBS, CBS e a vinculação com transações de pagamento. Os principais são:

- vIBS e vCBS: valores destacados de cada tributo na operação

- CST IBS/CBS: código de situação tributária específico do IVA dual

- cClassTrib: classificação tributária do serviço de transporte

- pIBSUF e pIBSMun: alíquotas de IBS estadual e municipal

- infPag e detPag: grupos para vincular o CTe ao meio de pagamento (PIX, boleto, cartão)

- idTransacaoPagto: identificador único da transação bancária que vai disparar o split

Em 2026 esses campos já são obrigatórios no envio do CTe, mas sem efeito tributário. Em 2027 eles passam a alimentar o split payment de verdade. Quem não estiver com o sistema preparado vai começar a ter rejeições e perder fretes por inconsistência fiscal.

Crédito imediato vs débito imediato

O split payment funciona em duas pontas. Quando a transportadora recebe um frete, o débito de IBS/CBS é imediato. Quando ela paga uma despesa com tributo destacado (abastecimento de diesel, compra de pneu, manutenção em concessionária), o crédito também entra na conta tributária na hora. A apuração mensal vira praticamente uma conferência: somar débitos, somar créditos, recolher (ou recuperar) só a diferença.

Esse modelo elimina a maior parte do contencioso tributário do setor, mas exige precisão milimétrica na classificação CST, no cClassTrib e no preenchimento dos campos do CTe. Errou o código? O split recolhe a alíquota errada, e a recuperação vira processo administrativo demorado.

Riscos práticos para a transportadora

- Erro de CST ou de classificação do serviço: o banco recolhe a alíquota errada e a transportadora precisa pedir restituição ao fisco

- Falha na integração TMS-banco: CTe emitido sem o identificador da transação de pagamento gera rejeição na liquidação

- Tomador que paga por fora do sistema oficial: dinheiro em espécie ou conta de terceiros não dispara o split, e a transportadora fica obrigada a recolher por conta própria

- Crise de capital de giro no início do regime: empresas que dependiam do float tributário podem precisar de linha de crédito emergencial

- Devolução de recolhimento indevido: processo lento, exige documentação completa do CTe original e da transação bancária

O que sua transportadora precisa fazer hoje

Mesmo com split payment efetivo só em 2027, a preparação tem que começar agora. Veja o checklist mínimo:

- Atualize o emissor de CTe para a versão compatível com a NT 2025.001 e teste o envio dos novos campos no ambiente de homologação

- Classifique todos os serviços (transporte rodoviário, redespacho, subcontratação, CTe-OS) pelos novos códigos cClassTrib do IVA dual

- Mapeie os créditos de entrada: combustível, pneus, manutenção, arrendamento, peças. Cada nota fiscal de fornecedor precisa estar com IBS e CBS destacados para gerar crédito

- Revise contratos com tomadores e deixe claro qual meio de pagamento será usado (PIX, boleto, cartão), porque isso define como o split vai operar

- Simule o impacto no fluxo de caixa com a alíquota estimada e veja se vai precisar de capital de giro adicional

- Treine a equipe fiscal nos novos códigos, na nova lógica de apuração e nas rotinas de conciliação banco-CTe-fisco

- Escolha um TMS/ERP preparado para a reforma tributária, com integração nativa aos novos campos do CTe e às APIs bancárias do split

O papel do Banco Central

Sem o Banco Central, o split payment simplesmente não existe. Cabe ao BC definir o protocolo técnico que bancos, fintechs, adquirentes e arranjos de pagamento (PIX, cartão, boleto, TED) vão usar para separar o tributo na liquidação. O desenho está sendo construído junto com a Receita Federal e o Comitê Gestor do IBS, com testes previstos durante todo 2026.

Para a transportadora, a parte boa é que a infraestrutura é centralizada: você não precisa integrar com cada banco individualmente. O TMS/ERP fala com a API oficial do split payment, e o roteamento para o banco do tomador acontece por baixo dos panos.

Conclusão: o frete vai mudar de cara

Split payment é a maior mudança estrutural no recolhimento de tributos do transporte de cargas em décadas. Acaba o float tributário, mas também acaba a guerra de guias, a sonegação em cadeia e boa parte do contencioso fiscal. Quem chegar em 2027 com sistema atualizado, classificação correta e fluxo de caixa replanejado vai surfar a transição. Quem deixar para depois vai pagar caro — em multas, capital de giro emergencial e fretes perdidos por rejeição de CTe.

A boa notícia é que sobra tempo, e que o ano de 2026 existe justamente para testar tudo sem dor. Use esse tempo a seu favor.

Conteúdos relacionados

Sua transportadora pronta para o split payment

O SmartGT já está sendo atualizado para a NT 2025.001 do CTe e para a integração com o split payment. Tributação, frete, créditos de IBS/CBS e conciliação bancária em um único sistema, sem dor de cabeça na transição da reforma tributária.